Los fletes de exportación descienden por sexto mes consecutivo

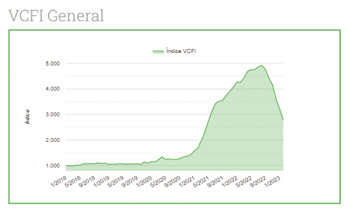

El Valencia Containerised Freight Index (VCFI), el indicador que mide la tendencia y evolución de costes del transporte de contenedores por mar desde el Puerto de València, sigue a la baja y acumula ya el sexto mes consecutivo con caídas. Así, en febrero se ha situado en los 2.769,74 puntos, un 13,75% menos que en enero. El Índice registra un descenso en la mayoría de las zonas analizadas, destacando las áreas de Latinoamérica Pacífica (-20,42%), EE. UU y Canadá (-20,24%), Centroamérica y el Caribe (-12,76%) y Latinoamérica Atlántica (-11,94%), entre otros.

Entre los factores, que condicionan el VCFI, hay que señalar el debilitamiento en el crecimiento del comercio mundial que, en lo que va de año, según el Goods Trade Barometer elaborado por la Organización Mundial del Comercio, se sitúa en 92.2 puntos, por debajo de los 96.2 puntos de la lectura anterior. En esta línea, la demanda del transporte marítimo también sigue en descenso. Prueba de ello es la última lectura del RWI/ISL Container Througput Index, en el que se observa una caída en el tráfico portuario en comparación con el mes anterior. Este hecho se da principalmente por la disminución en los niveles de tráfico de los puertos europeos, y, en concreto, de los recintos del Mar del Norte.

Flota ociosa

Respecto a la flota ociosa, según los datos de la consultora Alphaliner, a mediados de febrero se contabilizaron 162 buques ociosos, con un total de 850.417 TEU (114.278 TEU más que la última cifra de finales de enero), representando el 3,3% del total de la flota activa.

Asimismo, continúa la tendencia a la baja en los niveles de congestión. Según los datos proporcionados por la consultora Linerlytica, a finales de febrero se contabilizaron un total de 1,88 millones de TEU inmovilizados, lo que supone el 7,2% del total de la flota, un -0,7% menos que a mediados del mismo mes. El puerto chino más congestionado fue el de Shanghái/Ningbo, con 52 buques en fondeo, alcanzando los 335.884 TEU en espera. En Estados Unidos, fue el puerto de Norfolk, con 5 buques y 39.480 TEU en fondeo, lo que representa un notable descenso con respecto al mes anterior. El puerto de Le Havre ha sido el puerto europeo más congestionado, alcanzando los 7 buques con 73.008 TEU.

Otro de los aspectos que determina las fluctuaciones en los niveles de los fletes es el mercado energético y de materias primas. Respecto a los combustibles marítimos, la tendencia del precio del bunkering o repostaje de buques en el mar de los principales puertos del mundo, sigue disminuyendo desde junio de 2022, según los datos ofrecidos por Ship&Bunker. No obstante, el precio del VLSFO (Very Low Sulphur Fuel Oil) ha pasado de 664,2$ en enero a 665,2$ en febrero, representando una subida del 0,15%.

En cuanto al subíndice del Mediterráneo Occidental, tras el repunte que se dio en el mes de enero, se observa de nuevo una caída del -2,25% con respecto al mes anterior, situándose en los 1.903,05 puntos. Acumula un crecimiento del 90,30% desde el inicio de la serie en el año 2018.

Por su parte, el volumen de exportación desde Valenciaport a Marruecos y Argelia, principales socios comercial de dicha área, se ha visto mermado. Además, el tratado de comercio al que el Gobierno de Argelia está suscrito con España sigue bloqueado, hecho que influye en los bajos niveles de tráfico de exportación con dicho país. A su vez, se observa un ligero incremento, aunque casi imperceptible, con los intercambios comerciales con Túnez.

Extremo Oriente

Por lo que refiere al área del Lejano Oriente, y tras oscilar al alza en el mes de enero, se vuelve a observar una caída del -5,08%, situándose en los 2.331,77 puntos, lo que representa un crecimiento acumulado del 133,18% con respecto al inicio de la serie en enero del 2018. De acuerdo con los últimos datos disponible, esta bajada coincide con el declive en los niveles de exportación de Valenciaport a China que se ha percibido en los últimos meses.